ประชุม FOMC วันที่ 6-7 พ.ค. คาดเฟดคงดอกเบี้ย

ประชุม FOMC วันที่ 6-7 พ.ค. คาดเฟดคงดอกเบี้ย เพื่อรอดูผลกระทบจากการปรับขึ้นภาษีนำเข้าที่ยังไม่แน่นอนสูง

ในการประชุม FOMC วันที่ 6-7 พ.ค. ซึ่งเป็นรอบที่ 3 จากทั้งหมด 8 รอบในปีนี้ คาดว่าเฟดจะคงดอกเบี้ยต่อเนื่องตั้งแต่ต้นปีที่ระดับ 4.25-4.50% เนื่องจาก

- เฟดคงรอดูผลกระทบจากมาตรการปรับขึ้นภาษีนำเข้า โดยมาตรการปรับขึ้นภาษีนำเข้าของสหรัฐฯ ยังคงมีความไม่แน่นอนสูงหลังจากมีการชะลอการปรับขึ้นภาษีศุลกากรแบบตอบโต้ (Reciprocal tariffs) ออกไป 90 วัน ขณะที่การปรับขึ้นภาษีศุลกากรกับสินค้าจีนถึง 145% มีโอกาสปรับลดลงได้บ้างหลังสหรัฐฯ และจีนมีท่าทีพร้อมเจรจา

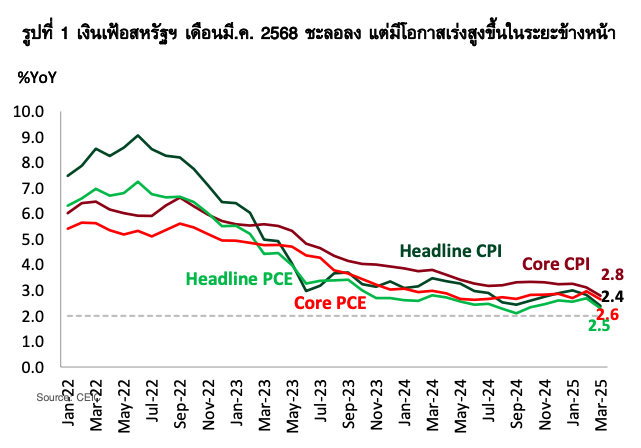

- แนวโน้มเงินเฟ้อในระยะข้างหน้ายังมีความไม่แน่นอนสูงและมีโอกาสเร่งสูงขึ้นจากภาษีนำเข้าที่สูงขึ้น แม้เงินเฟ้อเดือนมี.ค. 2568 ลดลงอย่างมีนัยสำคัญ โดยเงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานวัดจากดัชนีราคาผู้บริโภค (CPI) ปรับลงลงมาอยู่ที่ 2.4% และ 2.8% ตามลำดับ ขณะที่เงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานวัดจากรายจ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ที่เฟดให้ความสำคัญ ปรับลดลงมาอยู่ที่ 2.3% และ 2.6% ตามลำดับ

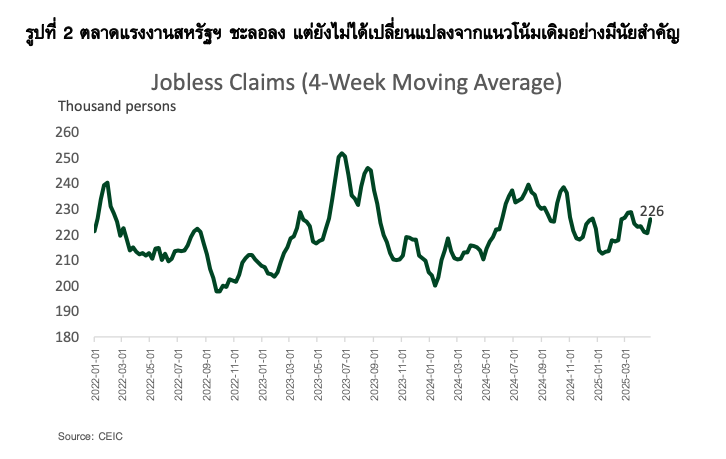

- ตลาดแรงงานชะลอลง แต่ยังไม่เปลี่ยนแปลงจากแนวโน้มอย่างมีนัยสำคัญ โดยอัตราการว่างงานเดือนมี.ค. 2568 ปรับสูงขึ้นเล็กน้อยจาก 4.1% ในเดือนก่อนหน้ามาอยู่ที่ 4.2% ขณะที่ยอดผู้ขอสวัสดิการว่างงานครั้งแรกในสัปดาห์ 20-26 เม.ย. 2568 เพิ่มสูงขึ้นแตะระดับสูงสุดในรอบสองเดือนที่ 241,000 ราย แต่ยังถือว่าเป็นตัวเลขที่ยังไม่น่ากังวล อย่างไรก็ดี คาดว่าตัวเลขตลาดแรงงานในระยะข้างหน้าคงจะเห็นผลกระทบที่เพิ่มขึ้นจากเศรษฐกิจสหรัฐฯ ที่มีแนวโน้มชะลอลง

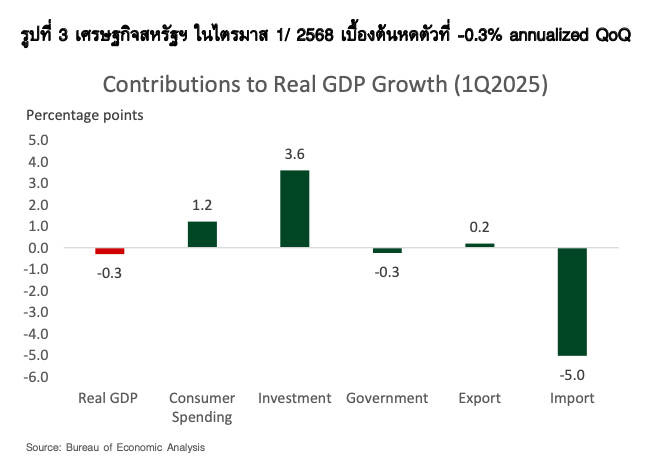

ศูนย์วิจัยกสิกรไทยคาดว่า เฟดจะปรับลดดอกเบี้ย 3 ครั้งในช่วงครึ่งปีหลังของปีนี้ จากเศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอลงอย่างมีนัยสำคัญจากผลกระทบที่ชัดเจนขึ้นของการปรับขึ้นภาษีศุลกากรแบบตอบโต้ (Reciprocal tariffs) หลังการชะลอการปรับขึ้นภาษีฯ สิ้นสุดลง ทั้งนี้ ตัวเลขเศรษฐกิจสหรัฐฯ ในไตรมาส 1/ 2568 ที่ออกมาเบื้องต้นหดตัวที่ -0.3% (Annualized %QoQ, s.a.) เนื่องจากการนำเข้าเร่งสูงขึ้นอย่างมากก่อนมาตรการปรับขึ้นภาษีนำเข้าจะมีผล ขณะที่การใช้จ่ายของผู้บริโภคขยายตัวในอัตราที่ชะลอลง สะท้อนความเปราะบางของเศรษฐกิจสหรัฐฯ ที่อาจเข้าสู่ภาวะถดถอยทางเทคนิค (Technical recession) ในปีนี้ โดยเฉพาะอย่างยิ่งหากผลกระทบจากการปรับขึ้นภาษีนำเข้ามีความรุนแรง ซึ่งจะส่งผลกระทบให้ตลาดแรงงานมีความเสี่ยงที่จะชะลอลงอย่างมีนัยสำคัญในระยะข้างหน้า อย่างไรก็ดี จังหวะการปรับลดดอกเบี้ยในระยะข้างหน้ายังคงมีความไม่แน่นอนสูงและคงขึ้นอยู่กับข้อมูลเศรษฐกิจและเงินเฟ้อที่ออกมา ประกอบกับการประเมินความเสี่ยงจากการปรับขึ้นภาษีนำเข้าในระยะข้างหน้าเป็นสำคัญ

.jpeg)